使用“扫一扫”即可将网页分享至朋友圈。

这个局 美联储能破吗?鲍威尔:走钢丝!

2022-05-26 21:13:00 来源:上海证券报

□ 控制通胀已成为美联储的头等大事。用高利率来反通胀,美联储主席鲍威尔首先要有沃尔克的勇气,冒着经济衰退、失业激增的风险。尽管鲍威尔也强调,他相信美联储可以在不引发经济衰退的情况下降低通胀,但从沃尔克时期的经验看,采取货币紧缩政策后,情况可能未必如此。

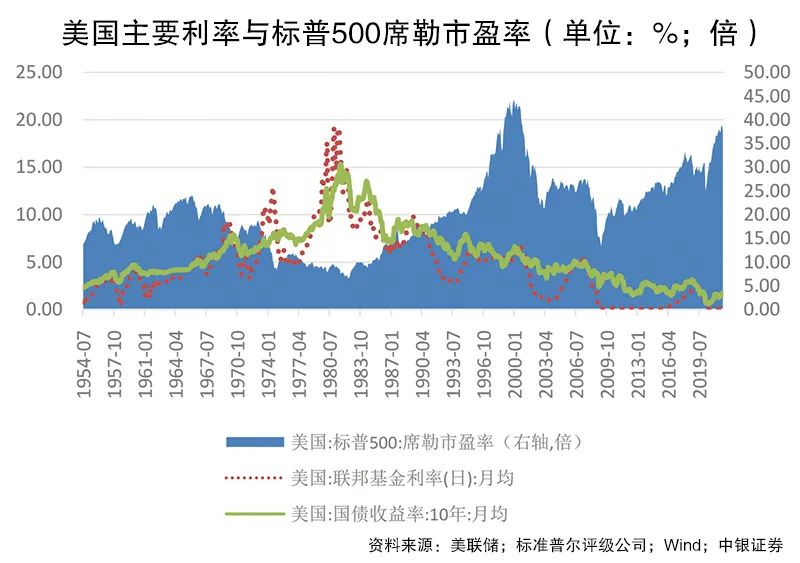

□ 对标普500席勒市盈率、月均联邦基金利率和月均10年期美国国债收益率去自然对数后做相关性分析显示,利率变动对股价和房价都有预期中的影响,而且对全球无风险收益之锚——10年期美国国债收益率变动的影响力更大。

□ 虽然当前美国的通胀尚未达到20世纪七八十年代滞胀时期的两位数水平,但是鲍威尔面临的挑战并不比沃尔克少。鲍威尔要在物价稳定、经济复苏、金融稳定之间“走钢丝”,这可不是一件轻松惬意的活儿。

当地时间3月3日,美联储主席杰罗姆·鲍威尔在出席参议院银行委员会的半年度听证时重申,支持本月议息会议宣布加息25个基点。他表示,鉴于俄乌局势的不确定性,美联储需要谨慎行动,同时承诺美联储会不惜一切稳定物价。面对40年来最严重的通胀局面,美联储即将迎来第二个“沃尔克时刻”。

沃尔克反通胀的“一招鲜”

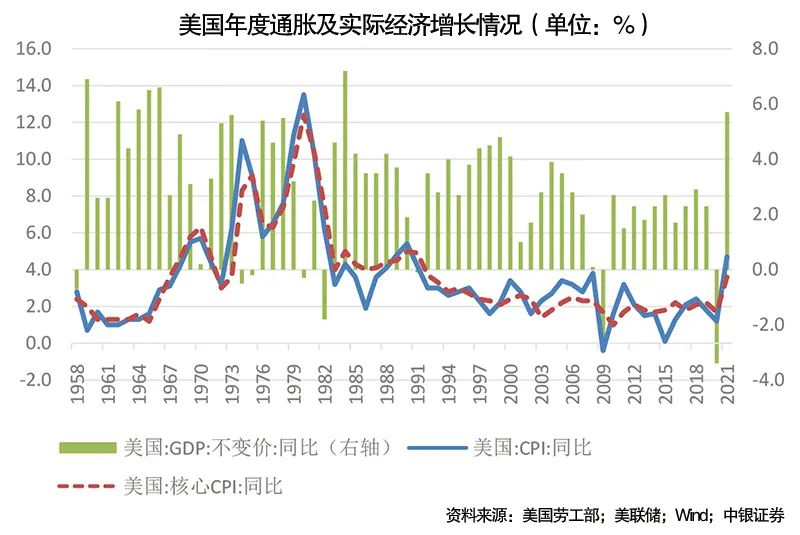

20世纪七十年代末八十年代初,美国陷入通货膨胀、经济停滞的滞胀。如1979年,美国CPI较上年上涨11.3%,核心CPI上涨9.8%,分别较上年高出3.7和2.4个百分点;经济增长3.2%,较上年增速回落2.3个百分点,创下自1976年以来的最低点。

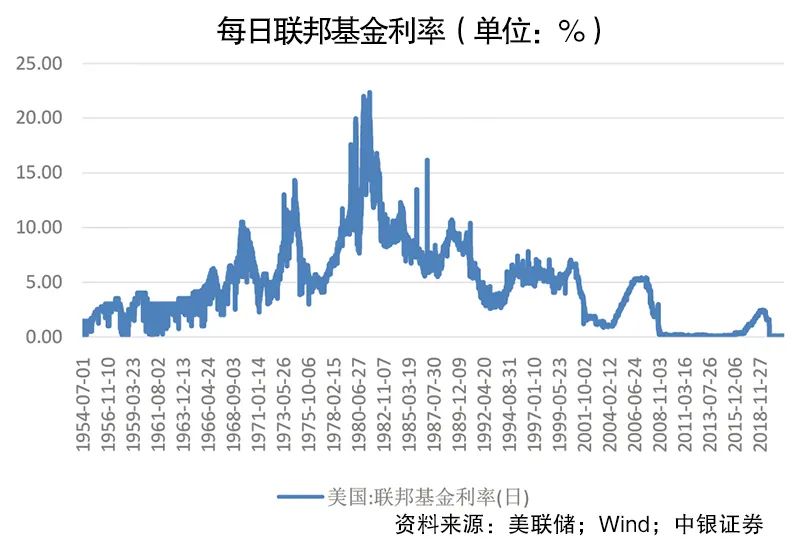

在此背景下,保罗·沃尔克出任第六任美联储主席,任期为1979年8月6日至1987年8月11日。在他上任前的1979年7月,美国CPI同比上涨11.3%,核心CPI上涨9.6%。在他离任前的1987年7月,美国CPI和核心CPI的涨幅分别回落至3.9%和4.0%。沃尔克因其不计代价地运用高利率驯服高通胀而一战成名,成为鲍威尔口中“那个时代最伟大的经济公仆”。1979年至1982年间,美国的日均联邦基金利率维持在10%以上,4年平均为13.3%,远高于1970年至1978年6.7%的平均水平。在1981年7月22日,隔夜联邦基金利率还一度达到不可思议的22.4%。

但是,利率持续高企导致了美国经济衰退、工人失业。1980年,美国经济负增长0.3%,这直接断送了吉米·卡特总统的连任。1981年美国经济反弹了2.5%,1982年又负增长1.8%。当时,愤怒的人们冲向街头,美联储华盛顿总部经常遭遇各种抗议示威,甚至沃尔克的人身安全也受到威胁。直到1982年底,美国CPI和核心CPI的涨幅分别降至3.8%和4.5%,联邦基金利率降至峰值时的一半,但是失业率仍有10.8%,远高于1979年7月5.7%的水平。从那以后,美国享受了近40年的低通胀红利,直至2021年通胀卷土重来。

有意思的是,尽管沃尔克也对外界承诺不管对利率有什么影响,坚决控制货币供应量的增长,但这一时期美国的M2增速并没有大的变化。在反通胀期间,美联储货币政策完成了从数量型向价格型调控的转变。从美国的M2与年化名义GDP之比看,在1982年底为57.2%,较1979年6月底仅上升了0.3个百分点;在1987年6月底为58.6%,较1979年9月底也仅上升了1.6个百分点。可见,为了控制通胀,美联储在沃尔克时期保持了M2增速与名义经济增速的基本匹配。

鲍威尔的第一个挑战:

增长和就业

自2021年4月以来,美国的通胀数据持续“爆表”,迫使美联储改口“通胀暂时论”,加快货币紧缩进程,加息和缩表均已提上议事日程。到2022年1月,美国CPI和核心CPI分别同比增长7.5%和6.0%,PCE和核心PCE分别增长6.1%和5.2%,均创下40年来的新高。

控制通胀已成为美国政府也是美联储的头等大事。日前,鲍威尔虽然承认俄乌局势带来了不确定性,但依然表示撤出新冠肺炎疫情时期支持政策的必要性没有改变,支持本月开启加息周期,同时对在通胀过热情况下采取更大幅度的加息持开放态度。由此可见,俄乌局势只会影响美联储货币紧缩的节奏和力度,但不会影响美联储退出宽松货币政策的方向。

当然,用高利率来反通胀,鲍威尔首先要有沃尔克的勇气,冒着经济衰退、失业激增的风险。事实上,从实际经济增速相对潜在经济增速的偏离度看,1979年至1982年,美国都是负产出缺口。故即便美国仅在1979年和1982年出现经济负增长,但失业率依然高企。现在,美国的潜在经济增速已从20世纪七八十年代的3%左右降至2%左右,长期自然失业率也由6%左右降至4.5%左右。根据国际货币基金组织等国际组织的最新预测,2022年美国经济增长预测值为3.7%至4.0%,高于同期2.1%的潜在增速。同时,在2021年四季度,美国平均失业率为4.2%,也低于同期长期自然失业率4.5%。这正是当前市场预期美联储加息条件成熟的重要原因。鲍威尔在前述听证会上也坦承“我们本应该早一些行动”。

尽管鲍威尔也强调,他相信美联储可以在不引发经济衰退的情况下降低通胀,但从沃尔克时期的经验看,采取货币紧缩政策后,前述“安全垫”可能迅速消失。实际上,自2021年11月份美联储正式启动缩减债券购买规模以来,5年期、10年期美国国债与2年期美国国债的收益率差值均趋于收敛。到2022年2月,月均差值分别较2021年11月份收敛了32和55个基点。这说明市场已开始预期,加息之后美国经济可能陷入衰退,美联储或将在一两年之内又会重启降息。

两头“拦路虎”:

高债务杠杆和高资产价格

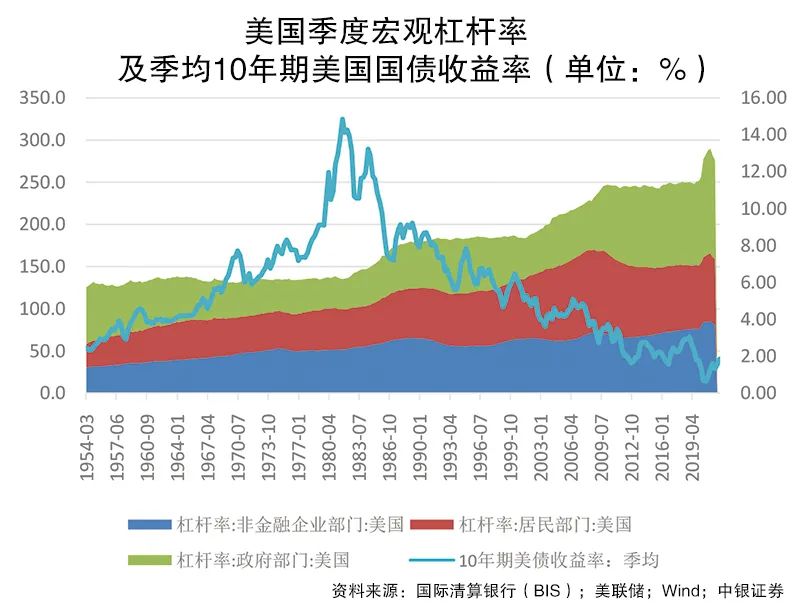

鲍威尔还面临两个比前辈沃尔克更加头疼的问题:一个是高债务杠杆。20世纪七十年代的高通胀主要是受1973年至1974年和1979年至1980年两次石油危机的影响。当时,美国的宏观杠杆率变化不大。到1979年6月底,宏观杠杆率为135.2%,仅较1973年9月底(第一次石油危机爆发前夕)上升了0.6个百分点。反倒是在沃尔克离任时的1987年9月底,宏观杠杆率升至175.3%,较1979年6月底上升了40.1个百分点,其中政府部门杠杆率为53.5%,上升了17.3个百分点。而鲍威尔面对的美国债务泡沫则要比沃尔克大得多。到2021年9月底,美国的宏观杠杆率为276.3%,较2019年底跳升25个百分点,较2008年9月底更是跳升44.4个百分点。其中,政府部门杠杆率为116.7%,分别跳升16.8和55.1个百分点。

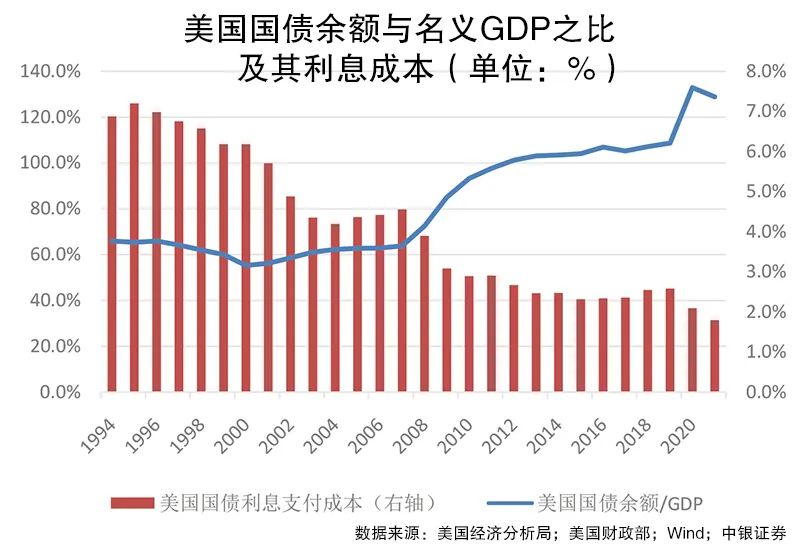

现代货币理论(MMT)的一个重要前提条件是,无通胀或低通胀情形下可以维持零利率或者低利率,政府可以低成本为赤字融资,由央行印钞买单。但是,若迫于通胀压力快速加息,大幅推高政府融资成本,则政府债务的可持续性堪忧。

2021年底,美国国债余额与名义GDP之比为128.8%,较2008年底上升56.3个百分点,但美国联邦政府利息支付成本由3.9%降至1.8%。1994年至2021年,美国国债利息成本与年均10年期美国国债收益率的相关性高达+0.971.2021年,日均10年期美国国债收益率较上年提高了56个基点,增长63%;2022年前两个月,日均10年期美国国债收益率较上年四季度又上升了31个基点,增长20%。美国国债收益率若因通胀上行、紧缩预期的影响持续飙升,则意味着美国政府“寅吃卯粮”的好日子可能就要“到头了”。

另一个是高资产价格。在沃尔克反通胀期间,美国爆发了20世纪八十年代的储贷危机,但其根本原因并非房地产泡沫破灭,而缘于储贷机构过于单一的业务模式、风险的高度集中和资产负债久期错配,七十年代的高利率只是一个诱因。这一时期,美国的房地产市场表现强劲。1975年二季度至1979年四季度,美国OFHEO房屋价格指数累计上涨64%;1980年初至1995年底危机处置期间,进一步上涨了95%。当时,美国股市的泡沫并不严重。1977年初至1982年底,标普500席勒市盈率基本不到10倍,处于历史低位。

现在的情形则不然。经过这轮美联储的大水漫灌,美国不论股价还是房价均处于历史高位。到2021年底,美国OFHEO房屋价格指数较2019年底上涨了25%,较次贷危机前的2006年底上涨了47%。到2022年2月,标普500席勒市盈率为35.80倍,较2019年底上升了18%,较2009年3月份低点上升了1.69倍,处于1910年初以来的96.8%分位。

对标普500席勒市盈率、月均联邦基金利率和月均10年期美国国债收益率去自然对数后做相关性分析显示,从1958年7月至2022年2月,标普500席勒市盈率月环比变动与联邦基金利率月环比变动的相关性为-0.447,与10年期美国国债收益率月环比变动的相关性为-0.622.对房屋价格指数和相关利率做类似处理后做相关性分析显示,从1975年一季度至2021年四季度,美国OFHEO房价指数季度环比变动与联邦基金利率季度环比变动的相关性为-0.690,与10年期美国国债收益率季度环比变动的相关性为-0.831.由此可见,利率变动对股价和房价都有预期中的影响,而且对全球无风险收益之锚——10年期美国国债收益率变动的影响力更大。

综上所述,虽然当前美国的通胀尚未达到20世纪七八十年代滞胀时期的两位数水平,但是鲍威尔面临的挑战并不比沃尔克少:货币紧缩力度小了,可能不足以遏制形成通胀—通胀预期、薪资—物价上涨的两个“通胀螺旋”;货币紧缩力度大了,又可能会扼杀经济复苏或者刺破资产泡沫。鲍威尔要在物价稳定、经济复苏、金融稳定之间“走钢丝”,这可不是一件轻松惬意的活儿。如果做成了,鲍威尔至少会比本·伯南克(前美联储主席)更伟大,因为他经历了从放水到收水的全过程,而前者仅仅做了放水的活儿。

(本文作者为中银证券全球首席经济学家管涛)

(文章来源:上海证券报)

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.万亿市场大消息!场外期权迎来扩容窗口?容量最多可提升80%如何影响A股?这类券商或最受益

- 2.50etf期权分仓软件操作是不是实盘交易

- 3.50etf期权时间价值?50ETF期权时间价值为什么重要?

- 4.场外期权交易商增至41家!场外衍生品规模近1.5万亿元

- 5.中证协发布场外期权管理办法场外期权挂钩个股标的范围扩大

- 6.“最赚钱业务”恢复高增长!场外期权增速超五成,华泰稳居榜首,中信建投增长最快,集中度快速下滑

- 7.50etf期权自己能开户吗?50ETF期权怎么交易?

- 8.场外期权和一般期权的实质性不同在哪?

- 9.熬过50天,四大星座财源滚滚而来,学业大获丰收,禄星化禄

- 10.50ETF期权对投资者有哪些影响?