使用“扫一扫”即可将网页分享至朋友圈。

顺周期龙头有望助推指数在四季度突破箱体创新高

2022-05-24 19:43:02 来源:证券市场红周刊

实体经济加快复苏、市场流动性宽裕、汇率走强、“国六条”剑指上市公司提高质量,多重利好力挺A股,各主要指数距离年内高点仅有一步之遥。规模超百亿的“爆款基金”节后再度出现,陆港通北向资金大举回流,显示场外增量资金仍在有序进场,为市场提供源源不断的增量资金。不过,近期市场也出现了不少“闪崩”个股,无论是白马股还是有“杀猪盘”被狙击的庄股,累积较大涨幅的高位股风险仍不容小觑。笔者认为,四季度上证指数突破箱体、再创新高是大概率事件,而行业龙头的估值修复有望充当这一突破进程的中流砥柱。

“平均股价指数”具前瞻效应

目前,A股主要指数都没有突破七月中旬的年内高点,最近三个月呈现明显的箱体走势,其中又以上证指数最为典型,在7月6日周线级别的向上跳空缺口上方形成3200-3450点的大箱体,目前正好运行到了箱体中轴附近。虽然从技术分析来说,箱体整理最终向上突破和向下突破的概率接近五五开,但笔者认为向上突破的概率较大。其中,“平均股价指数”(880003)具有较强的前瞻效应,在上周二(10月13日),这一指数率先突破9月2日的高点,创下年内新高。相比其它指数,平均股价指数反映沪深两市所有股票平均价格高低,在一定程度上代表了二级市场股票价格的波动,其率先创年内新高预示着市场内在做多动能强势不改,具有较强的示范效应。最近两年,平均股价指数多次扮演波段提前见底的“风向标”角色:

一、2018年10月底平均股价指数跌至10.50元,当天对应上证指数最低2565点;2019年1月4日上证指数创新低2440点见底,而此时平均股价指数已经上涨到11.11元,比前低高出5.80%,提前上证指数两个月见底。

二、2019年6月6日,平均股价指数跌至12.75元,当天对应上证指数最低2822点;8月6日上证指数破低下探至2733点,而此时平均股价指数已经上涨到13.06元,比前低高出2.43%,提前上证指数两个月见底。

三、2020年1月2日,平均股价指数突破2019年4月高点创波段新高,而此时上证指数距离同期高点仍有接近10%的差距,一直到2020年7月6日才突破;同样,在2月底的V形反弹中,平均股价指数仅用10个交易日便创波段新高,而上证指数直到7月6日才突破。

四、2020年3月5日,上证指数突破2月21日的高点,但同期平均股价指数从19.19元下跌到18.85元,跌幅近2%,此后上证指数再度破低,出现一轮调整。

从上述统计不难看出,无论是预见底部还是率先突破,平均股价指数相对上证指数都有显著的前瞻指引作用,近期再度领先各指数创波段新高,未来也令人期待。

图1:平均股价指数日线图

“估值修复”推动股指突破

在未来可能推动股指完成突破的关键因素,笔者认为是“估值修复”,也就是一些估值低、竞争力强、股价在今年没有明显表现甚至逆势下跌的品种,典型如被称为“三傻”的银行、保险、地产三大行业,以及钢铁、煤炭等周期性行业。这些行业普遍市值较大,炒作不易,加上行业缺乏爆发力,因此在前三季度被市场边缘化,表现萎靡。但在价值极度低估之后,随着经济基本面复苏的确认,这些行业的龙头股已经出现了明显的投资价值,市场针对此前的悲观预期展开“估值修复”,给予更乐观的估值水平推动股价上行,是可预期的。无论是上周银行股出现异动,还是已经悄然走强一段时间的煤炭股,都显示越来越多的资金认同估值修复的逻辑,逐步流入低估值行业。而这些存在估值修复预期的低估值板块,普遍市值较大,一旦轮番上攻则上证指数突破年内新高也是手到擒来的事情。

近期高位股“闪崩”现象不断,也将在一定程度上助推资金“弃高就低”,流入这些具备明显投资价值的“洼地”中。这些“闪崩”的个股,大致可以分为两类,一是此前被基金等机构投资者“抱团取暖”、集中持有、中长期涨幅巨大的品种,这部分个股在高位出现“闪崩”,往往有场内机构减仓的痕迹,而这些获利出逃的资金需要寻找下一个投资对象,相对稳健安全的低估值品种有较大概率被这些资金相中;第二类则是有股价操纵嫌疑、集中出货的小盘股,在对市场人气有一定杀伤力的同时,也在一定程度上促使散户资金理性思考,选择更安全的投资品种,这同样也有利于低估值周期性行业的估值修复行情展开。

“行业龙头”寻补涨动力

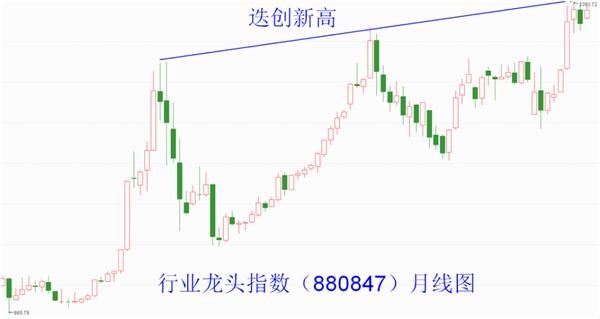

如何寻找“估值修复”的品种?笔者认为,从“行业龙头”中寻找最合适。从通达信软件编制的行业龙头指数(880847)来看,这一汇集了A股主要行业龙头公司的指数,2015年以来迭创新高,走势远强于上证指数和沪深300,体现了经济转型期中,行业市场份额不断向龙头公司集中的趋势。因此,在行业龙头中寻找尚未充分表现的品种,构建投资组合,则不失为兼顾进攻和防守的平衡投资之道。

图2:行业龙头指数月线图

笔者认为,在行业龙头指数的成分股中寻找合适的投资品种,具有缩小包围圈、降低选股难度的好处。如果再从中选择市盈率低于20倍、年内涨幅小于5%的品种,不仅安全系数大幅提高,也有望担任估值修复行情的主攻。循此标准,笔者纳入观察对象的品种有:中国建筑、建发股份、工商银行、中国神华、中油资本、中国平安、上港集团、万科A、上汽集团、宝钢股份、重庆水务等。

(文章来源:证券市场红周刊)

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.万亿市场大消息!场外期权迎来扩容窗口?容量最多可提升80%如何影响A股?这类券商或最受益

- 2.50etf期权分仓软件操作是不是实盘交易

- 3.50etf期权时间价值?50ETF期权时间价值为什么重要?

- 4.场外期权交易商增至41家!场外衍生品规模近1.5万亿元

- 5.中证协发布场外期权管理办法场外期权挂钩个股标的范围扩大

- 6.“最赚钱业务”恢复高增长!场外期权增速超五成,华泰稳居榜首,中信建投增长最快,集中度快速下滑

- 7.50etf期权自己能开户吗?50ETF期权怎么交易?

- 8.场外期权和一般期权的实质性不同在哪?

- 9.熬过50天,四大星座财源滚滚而来,学业大获丰收,禄星化禄

- 10.50ETF期权对投资者有哪些影响?