使用“扫一扫”即可将网页分享至朋友圈。

深度:沃伦·巴菲特“不简单”的期权攻略

2022-05-25 21:28:00 来源:etf期权日报

巴菲特作为唯一通过“炒股”白手起家的超级股神,一直是投资者们膜拜的对象.股神巴菲特对长期的宏观行业拿捏,基本面分析,是无人能敌的.而人们普遍对巴菲特的投资策略表面的理解是:抓住好公司例如可口可乐,拿个几十年,然后就成了股神……

笔者这个学期组织学生做模拟衍生品投资项目,很多学生对于期权模拟投资无从下手,求助于笔者期望能给一些衍生品投资案例分析.于是笔者准备从众所周知的名人“下手”来看看,当然也有以前课本中学到过的由衍生品导致的金融灾难案例(例如巴林银行,雷曼兄弟,LTCM等),以及成功的大牛案例(沃伦巴菲特的伯克希尔哈撒韦,吉姆西蒙斯的大奖章基金等).对于巴菲特的期权投资,笔者主要参考最近10年的巴菲特至股东信(Berkshir Hathaway Letters to shareholders)来探析股神的衍生品投资策略.

http://www.berkshirehathaway.com/letters/letters.html

Berkshire Hathaway Letters to shareholders

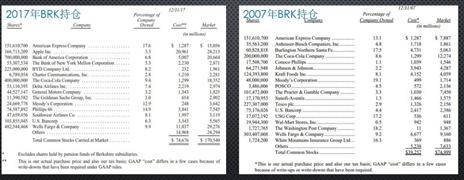

在我们眼中巴菲特的投资哲学就是:长期持有高护城河的超级白马股…….巴菲特的资产持仓是非常恒定的,一贯的体现了其长期持有的信念,如2017年对比2007年的巴菲特的BRK(Berkshire Hathaway)股票持仓:

图1:来源 Berkshire Hathaway (BRK)Letters to shareholders

由图1可见,BRK经过了10年持仓变动比较小,这在动辄换手率500%/年的公募主动基金面前确实是小菜一碟.十年来,BRK持有的运通(American Express),可口可乐(Coca-Cola),富国银行(Wells Fargo)等几大重仓股是没有变化的(而这几年买入的BYD,APPL 收益也是惊人的).

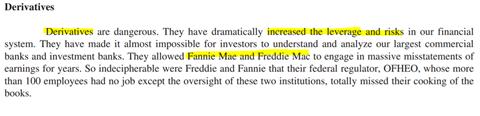

期权是有过期时间的,不可能长期持有,那么巴菲特是否会买期权呢?别急,我们先看看巴菲特对于衍生品的看法如何:

图2: 来源 Berkshire Hathaway (BRK)Letters to shareholders 2008

巴菲特认为衍生品由于含有高倍杠杆是非常危险的投资产品,例如曾经的两房(Fannie Mae/Freddie Mac)MBS(Mortage Backed Security)危机.

由前期基础介绍可知,期权风险极大,其收益呈非线性,显著区别于传统的股票,任性操作可以轻松破产.那么对于“守旧传统”的股神巴菲特来说,是不是会如同规避新兴科技股一样对新兴的衍生品期权避而远之呢?(在国内期权市场算是刚刚兴起,但在美国早在1968年CBOT Chicigo Board of Trade 就有了可供交易的交易所期权,绝对的老司机产品!)错!巴菲特重仓传统的股票没错,但是他自1982年即开始交易衍生品,且衍生品组合为巴菲特贡献了不菲的利润.巴菲特称衍生品为:“Weapon of Mass Destruction” 大规模杀伤武器,那么今天我们便来揭开巴菲特是如何运用这款大杀器的……

根据巴菲特的历年致股东的信,多次谈到过衍生品在伯克希尔哈撒韦的运用.甚至在2008年的致股东信,巴菲特花了三分之一的篇幅谈论其关于衍生品投资的看法(原文请参见: http://www.berkshirehathaway.com/letters/2008ltr.pdf). 今天我们通过巴老致股东的信来看看巴老是如何把期权这种剧烈波动的衍生品加入到他的投资组合的.笔者主要通过巴菲特的致股东信和相关媒体报道,来分析巴菲特的衍生品的投资和观点.

Berkshire Hathaway BRK

巴菲特的投资公司主体:Berkshire Hathaway BRK本身就是一家保险公司,保险公司做什么呢?卖保险,期待投保人不要出险,提前获得保费并使用保费投资盈利.期权本质上也是一种保险,那么广义上BRK应该也会卖期权吧?

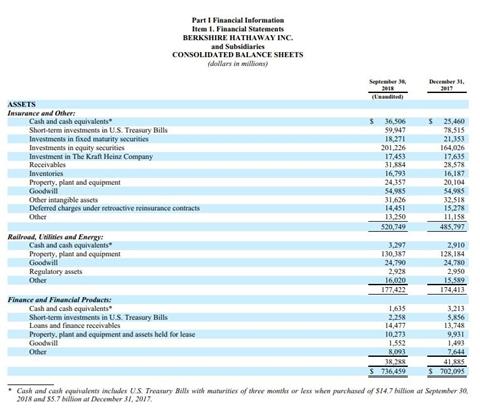

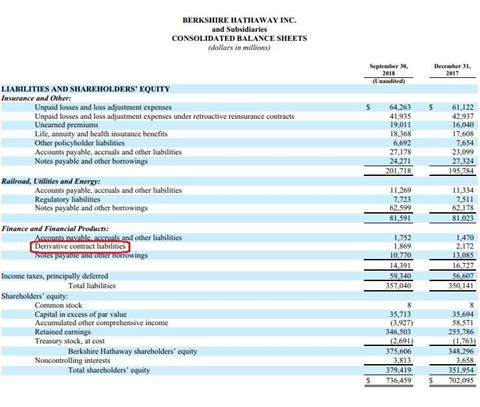

首先通过BRK 的10K report 2018 财报部分(笔者不懂财务分析,此处仅为列举)

图3 :来源 BRK Third Quarter 10K Report 2018

资产里面没有任何衍生品相关投资条目.

负债

图4:来源 BRK Third Quarter 10K Report 2018

通过图3,图4的报表,我们发现BRK没有衍生品资产,但是有大量的衍生品合约义务(Derivatives contract liabilities),意味着BRK在做空期权,有潜在的履约义务.且此处的liabilities对比其它资产虽小,但其仅仅对应为权利金价值,而不是标的物的名义价值.例如投资者A卖出了上证50ETF2018年1月2.3认沽期权一张收获权利金200元,但是其对应的名义价值为23,000元.

通过2008年BRK股东信我们发现,巴菲特的期权仓位主要是认沽期权义务方,收取权利金,期待权利金归零来获利.

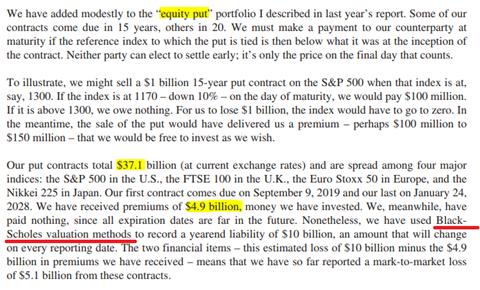

图5:来源 page 18 Berkshire Hathaway (BRK)Letters to shareholders 2008

巴菲特在08年持有15年,20年到期的超长期期权合约(交易所的场内合约一般最长2年的有效期,所以此合约为双方私下协定的场外OTC:Over-The-Counter合约),不同到期时间的义务认沽合约共计370亿美元(截止2008年12月).BRK作为义务方,收取权利金,履行未来的潜在行权义务.但是除非到到期日,任何一方均不能提前行权平仓合约(欧式期权).但是可以建立相反的对应到期仓位(Unwind contract)来完全平掉欧式期权合约,后面巴菲特也会提到,提前平仓落实收益/损失.

BRK卖出的是股指期权合约涵盖4种全球交易活跃的股指期权:美国标普S&P 500股指期权, 英国富时FTSE 100股指期权,欧洲Stoxx 50 股指期权和日本日经Nikkei 225股指期权.BRK使用BS模型在其财报记录对应的最新liabilities:假设BRK最早收取权利金49亿美元,而用BS模型计算出的新期权权利金价格为100亿美元,那么意味着BRK应该在财报上汇报截止报表日期的损失-51亿美元.

卖出认沽期权

巴菲特期权投资首要原则:追求简单,避免复杂:卖出认沽.看好股指的长期表现,认可15-20年后以目前的市价买入股指:以当前市价作为行权价卖出认沽期权.假如巴菲特参与A股期权市场,他的策略损益就如下图:

图6: 上证50ETF认沽期权2.250 损益图

既然巴菲特的期权投资仓位只有卖出认沽,那么我们先看看卖出认沽的结果是什么?卖出认沽期权最大风险在于标的物跌到0,但卖出者仍旧有义务按照行权价买入标的物,最大亏损为:-行权价+权利金(很多教材描述卖出认沽期权面临无限风险是不严谨的,我们只能说卖出认购期权理论亏损是无穷大,而卖出认沽的极限亏损是极大的=行权价K-权利金p).那么巴菲特怎么了?要做这种收益有限,风险巨大的投资?这是要变韭菜的节奏了吗?巴菲特常说的护城河在哪里呢?莫急,往下看:

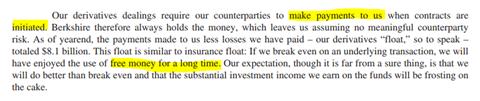

图7:来源 page 17 Berkshire Hathaway (BRK)Letters to shareholders 2008

通过图7,我们发现巴菲特可以“白白”使用这些收取的认沽权利金15-20年去投资他喜爱的股票.那么巴菲特喜爱的股票表现如何呢?参见下图:

图8:BRK历年收益 来源 Berkshire Hathaway (BRK)Letters to shareholders 2017

我们使用下图展示巴菲特对于期权的投资路线图:

图9: 巴菲特期权攻略图

巴菲特不定期卖出长期场外股指认沽期权/CDS,经常卖出场外长期认沽期权或CDS(Credit Default Swap)可以理解为一种另类的认沽期权,其触发行权条件为债券违约,CDS卖出者有义务代替偿还所有本金.由于是场外(OTC)卖出交易,所以巴菲特可以提前收取全部权利金,然后用以投资股票(注:如果是交易所/场内期权,一般情况卖出期权收到的权利金不能直接使用,而是留存在保证金账户中,例如上证50ETF期权).

巴菲特认为股指按照当前的卖出行权价,在20年后被行权买入也是极具性价比的.巴菲特投资认沽期权的主要标的之一:标普500 近20年走势(1998-2018)

图10:S&P 500 Index 来源 Google Finance S&P 500 Index

由图10我们发现,如果巴菲特1998年卖出S&P 500的认沽期权,那么今年刚好到期,期权持有人会不会行权呢?当然不会,因为S&P 500已经接近3000点了,为什么还要按照1000点去卖给期权义务方呢?除了S&P 500外,笔者查阅了历史日经225,FTSE100指数等都有着类似的走势.历史证明全球四大股指在巴菲特15至20年周期预测下,确实是长期温和上涨的(认沽期权届时必然归零).

图11:来源 page 4 Warent Buffet shareholders letter 2008

由图11可知,巴菲特免费使用了收取的期权权利金,并投资于股票获取巨额收益.然而有些时候,这些卖出的认沽期权仅有在到期日进入实值的情况下,才可能有实质亏损(行权价-标的价>收取的权利金).

例如笔者以标的价格1000元,行权价1000元,年化波动率25%,无风险利率1%为例,计算20年期的BS认沽期权:

图12:来源 www.option-price.com option calculator

其中对应的认沽期权按照Black-Scholes 公式来定价,约为$300,约占标的价值的30%.由于巴菲特卖出的是欧式认沽期权,即使认沽期权在到期前变成实值(股票价格<行权价)期权买方也不能要求行权.而且场外期权属于双方在投行的撮合下友好协商,不存在卖出交易所期权追缴保证金的情况.而BRK在签订合同时立即收到所有的权利金,这些收取的权利金被称之为“Float”浮存金(图11),其不能算作公司的收益,但可以用于公司的任何投资.意味着BRK可以“免费”使用这些30%的资金20年!巴菲特当然不是韭菜,他老人家拿着“0”成本的浮存金,悠然的买着“巴氏”超级成长股,不但不会出现亏损而且还能实现平均年化收益率近22%!

巴菲特把他投资成功的秘诀之一归功于这些“免费”使用数量巨大的浮存金(廉价杠杆).

浮存金Float的秘密

假设BRK通过历史平均业绩来使用浮存金再投资.

BRK每卖出一份20年认沽期权,收取$300,而后直接投资于股票市场,20年后$300元变成$13,120!

而20年后BRK面临的结果如下:

1 最坏结果:标的跌为0,但BRK被要求行权,以$1000买入价值“0”的标的,亏损$1,000,由于BRK收取初始权利金为$300,故净账面亏损$700,而计算浮存金收益后BRK账面净收益为$12,410.

2 最好结果:标的大于等于$1000,则行权没有意义,期权作废,BRK兑现全部权利金利润$300,外加浮存金收益共计$13,420.

由此,我们发现卖出认沽期权所产生的浮存金投资于巴菲特的成长股,为BRK贡献着惊人的利润.

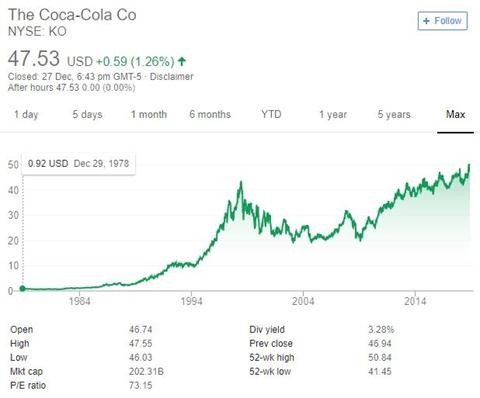

除了目前主要卖出的股指期权以外,巴菲特在早期还喜欢卖出股票认沽期权.笔者通过Option Alpha 查询到在早期(1993年)巴菲特看好可口可乐股票时,开始批量卖出可口可乐的认沽期权(KO equity put option).即使可口可乐股票跌破巴菲特卖出的认沽期权行权价后,巴菲特没有选择买回期权平仓(Unwind option),反而准备现金应对行权,“被行权”买入了可口可乐股票(此行权买入价已经远远高于可口可乐市价).而可口可乐在经过调整后,持续反弹上涨,巴菲特的“被动”行权买入反而盈利颇丰!

图13:来源 Google Finance Coca-Cola KO Stock price

人们热衷于谈论巴菲特的股票“护城河”,笔者通过今天的分析也总结了巴菲特的期权“护城河”

巴菲特的期权护城河:

1 个股可能有巨大的退市风险(资不抵债,退市彻底跌完),而全球主要股指长期来看(15年-20年),不会跌成0,例如巴菲特投资的四大全球股指呈现长周期上涨的趋势.

2 卖出欧式期权,仅有到期日期权持有人才能行权,卖出欧式认沽不必担忧突如其来的行权申请,短期准备大量的现金用于被行权.

3 卖出认沽期权收取的权利金本身就是一个“小护城”河,能小幅度对冲下行的风险,例如我们列举的20年认沽期权,即使指数从合约签订日截止到期日累计下跌30%,算上权利金收入巴菲特还能打个平手不赚不赔.

4 场外期权收取的的权利金,通过作为Float浮存金继续投资股票,巴菲特获取了近乎免费的投资资金(廉价杠杆).

5 通过卖出认沽期权,“被动” 设定自己认可的长期买入价,来批量建仓长期看好的投资标的.

巴菲特的“简单”期权策略蕴含着深厚的投资哲学:

1 策略:卖出->收取丰厚权利金->权利金再投资

2 股指长期趋势:如果把历史拉长到15至20年这种大跨度的时间层面来看,股指是不会下跌为0的.

3 “被动”抄底:即便20年后股指真的跌到当初签订合同的点位以下,巴菲特乐于接受这种被动抄底的行权来抄底买入股指.

4 廉价杠杆:巴菲特“白白”使用了这些权利金长达20年,投资于自己的投资组合获取年化20%+的收益.

5 卖出期权收取的丰厚的权利金 (例如上面30%权利金的案例)本身也能充当一定程度的护城河(极限亏损控制在标的的-70%).

6 历史证明巴菲特如此简单的期权策略非常成功!

(版权声明:本文系微信公众号:从零开始学期权(ID:xueoption)原创,原创不易,请保护版权.如需转载,请联系获得授权,并注明出处.免责声明:本文所介绍的投资策略不构成任何投资建议,投资者需承担投资风险.)

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.万亿市场大消息!场外期权迎来扩容窗口?容量最多可提升80%如何影响A股?这类券商或最受益

- 2.50etf期权分仓软件操作是不是实盘交易

- 3.50etf期权时间价值?50ETF期权时间价值为什么重要?

- 4.场外期权交易商增至41家!场外衍生品规模近1.5万亿元

- 5.中证协发布场外期权管理办法场外期权挂钩个股标的范围扩大

- 6.“最赚钱业务”恢复高增长!场外期权增速超五成,华泰稳居榜首,中信建投增长最快,集中度快速下滑

- 7.50etf期权自己能开户吗?50ETF期权怎么交易?

- 8.场外期权和一般期权的实质性不同在哪?

- 9.熬过50天,四大星座财源滚滚而来,学业大获丰收,禄星化禄

- 10.50ETF期权对投资者有哪些影响?