使用“扫一扫”即可将网页分享至朋友圈。

中金:三重因素扰动下 全球春耕影响几何?

2022-05-26 20:40:10 来源:中金点睛

摘要

进入4月,春耕可以说是北半球各国农业生产的头等大事,牵动着市场各方神经。近年来,全球重要农产品库存持续去化,粮食价格快速攀升,北半球农业大国春耕能否顺利进行对于新季全球农产品供给和库存修复具有重要意义。就目前情况来看,各主产国春耕备耕积极,但地缘冲突、疫情反复、不利天气等因素对于春耕的扰动仍在。当前,市场关注的问题主要聚焦在:一是乌克兰作为“欧洲粮仓”,受地缘冲突影响,新季玉米、葵花等重要粮油作物能否顺利完成春播;二是在全球大豆和玉米库存消费比持续走低的背景下,美国大豆、玉米新季播种面积调整情况、能否兑现丰产;三是在国内疫情余波未消的背景下,我国玉米依旧维持紧平衡态势,新季玉米播种是否会受到影响。

我们认为地缘冲突、疫情封锁和不利天气是威胁新季北半球春耕的最主要因素。海外方面,俄乌冲突对春耕存在直接和间接影响:一方面,地缘冲突延误农时。乌克兰春播一般集中在每年3-5月,目前冲突仍在持续,耕地弃种、农资短缺等问题已对乌克兰新季播种造成一定实质影响;另一方面,地缘冲突导致能源价格快速攀升,带动化肥价格大幅上涨,对新季春耕决策造成间接影响。当前美国农民对于大豆的种植意愿明显强于玉米,主要原因是大豆相较于玉米,化肥价格上涨对于总种植成本的影响相对较小。另外,拉尼娜气候扰动仍在持续,北美播种季天气好坏将对新季作物单产产生重要影响。国内方面,我们认为春耕并未受到俄乌冲突带来的直接影响,但我国疫情防控带来的物流封锁对吉林省前期备耕产生一定不利影响,好在政策及时调整,当前春播正常有序开展。不过我国春耕也同样不能避免能源价格上涨带来的溢出效应,新季作物种植成本明显上涨,或从成本端抬升我国粮食价格。综上,我们认为新季全球农产品库存修复幅度或有限,重要农产品价格或维持偏强走势。玉米品种,在中、美面积调减、乌克兰春播延误的背景下,价格或维持强势。尽管美豆面积意愿有所增加,但6月仍存下调可能,同时南美减产、出口不及预期,美豆需求旺盛,市场对于美豆产量容错率较低,天气市下价格或加剧波动,且仍存上行空间。

乌克兰方面,地缘冲突仍在持续,我们认为冲突已对乌克兰春耕造成一定实质影响。乌克兰农业部预计2022/22年度各类春播作物的播种面积约为1340万公顷,比2021/22年度减少了350万公顷,降幅超过20%。葵花籽播种面积可能从2021年的666万公顷降至481万公顷。向前看,我们预计若乌克兰新季谷物大幅减产,缺席全球粮油供给,那么可能进一步强化全球谷物和油脂供应短缺的预期,全球粮油价格或易涨难跌。

美国方面,受化肥价格快速攀升影响,生产成本或成为新季影响农民种植决策的关键,同时播种季天气对单产的影响不容小觑。由于大豆化肥种植成本显著低于玉米,2022/23年度美国农民对于大豆的种植意愿强于玉米,USDA3月预计全美大豆种植面积或增加4%,达到9095.5万英亩,历史上第三次超过玉米,按此计算,新季美大豆期末库存或大概率修复。但当前在南美大豆减产的背景下,美豆产量容错率较低,市场对于美豆预期单产及产量的变化十分敏感,叠加4-6月美国粮食主产区天气形势不容乐观(拉尼娜气候影响仍在持续),因此我们认为全球大豆价格在维持高位的基础上,天气因素将是整个美国作物生长季的交易题材,价格波动或进一步加剧。

国内方面,我们认为疫情冲击对吉林省备耕影响有限,但新季粮食主产区种植成本明显上涨,或从成本端抬升我国粮食价格。据吉林省农业农村厅数据,截至4月3日,吉林省备春耕种子到户到位率91.17%,化肥到户到位率73.99%,与近年同期平均数据相比基本持平。但今年东北主产区土地、种子、化肥、柴油等生产要素价格的涨幅较大,在一定程度上压缩农民种植利润的同时,也为秋收粮食价格上涨奠定了底层逻辑。

正文

进入4月,春耕可以说是北半球各国农业生产的头等大事,牵动着市场各方神经。近年来,全球重要农产品库存持续去化,粮食价格快速攀升,北半球农业大国春耕能否顺利进行对于新季全球农产品供给和库存修复具有重要意义。就目前情况来看,各主产国春耕备耕积极,但地缘冲突、疫情反复、不利天气等因素对于春耕的扰动仍在。当前,市场关注的问题主要聚焦在:一是乌克兰作为“欧洲粮仓”,受地缘冲突影响,新季玉米、葵花等重要粮油作物能否顺利完成春播;二是在全球大豆和玉米库存消费比持续走低的背景下,美国大豆、玉米新季播种面积调整情况、能否兑现丰产;三是在国内疫情余波未消的背景下,我国玉米依旧维持紧平衡态势,新季玉米播种是否会受到影响。

乌克兰:地缘冲突仍在持续,新季玉米和葵花籽减产概率较大,或对2022/23年度全球供给造成负面影响

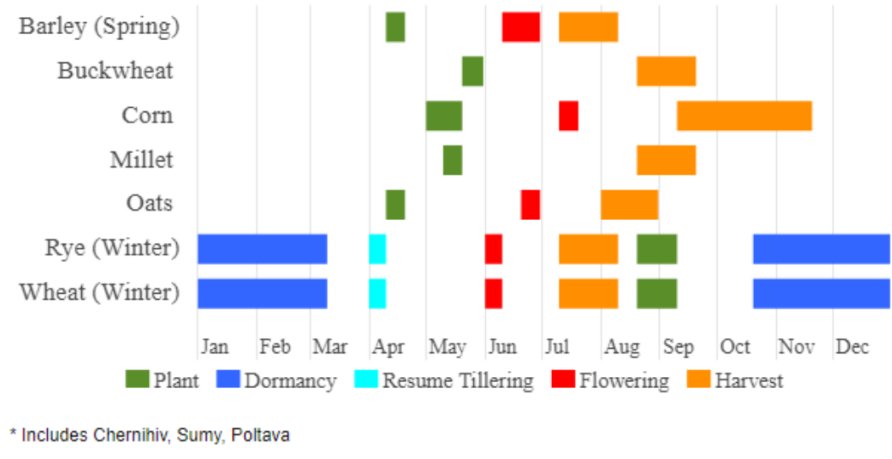

一般来看,农业生产必须“不违农时”。俄乌冲突爆发后,我们在多篇报告中分析了乌克兰作为“欧洲粮仓”对于稳定欧盟、中东和非洲国家粮食供给的重要性(据USDA数据,乌克兰2021/2022年度玉米产量为4190万吨,占世界总量的约3.5%,出口量为2750万吨,占世界总出口量约14%;葵花油产量为645万吨,占世界总量的30%,出口量为575万吨,占世界总量的47%;葵花粕产量为619.5万吨,占世界总量的27%,出口量为485万吨,占世界总量的54%)。当前,俄乌冲突仍在持续,对于乌克兰来说,其主要的春耕作物有玉米、葵花、大豆等,播种时间主要集中在3-5月,收获时间从7月开始会持续到10月下旬。

我们认为,耕地弃种、农资短缺等问题已对乌克兰新季播种造成一定实质影响。具体来看,4月2日,乌克兰农业部预计2022/22年度各类春播作物的播种面积约为1340万公顷,比2021/22年度减少了350万公顷,降幅超过20%。APK-Inform预计2022年乌克兰谷物产量可能下降54.6%,为3890万吨。葵花籽方面,乌克兰是全球最大的葵花籽生产国和葵花油出口国,3月25日乌克兰农业部表示,由于冲突不断,2022年乌克兰葵花籽播种面积可能从2021年的666万公顷降至481万公顷。APK-Inform表示,俄乌冲突造成播种面积大幅减少(可能降至420-440万公顷,低于乌克兰农业部预测值),新季乌克兰葵花籽产量可能不足1000万吨。

图表:乌克兰农作物种植日历

资料来源:USDA,中金公司研究部

我们认为,当前正值乌克兰春播的时节,受地缘冲突因素影响,乌克兰全境播种面积下滑可能进一步强化全球谷物和油脂供应短缺的预期。近年来,受疫情扰动影响,全球农产品库存持续走低,供需基本面本就处于紧张态势。由于南美受到干旱影响大豆大幅减产、东南亚劳工问题尚未解决棕油累库较难,加之美国种植面积和单产的瓶颈,全球粮食和油脂油料供应偏紧、价格不断上涨。向前看,我们预计若乌克兰新季谷物大幅减产,缺席全球粮油供给,那么全球供给担忧将进一步加剧,特别是中东和非洲地区那些严重依赖进口乌克兰粮食的国家。

美国:受化肥价格上涨影响,新季美豆种植意愿高于玉米,同时播种季天气难言可观,价格波动或有所加剧

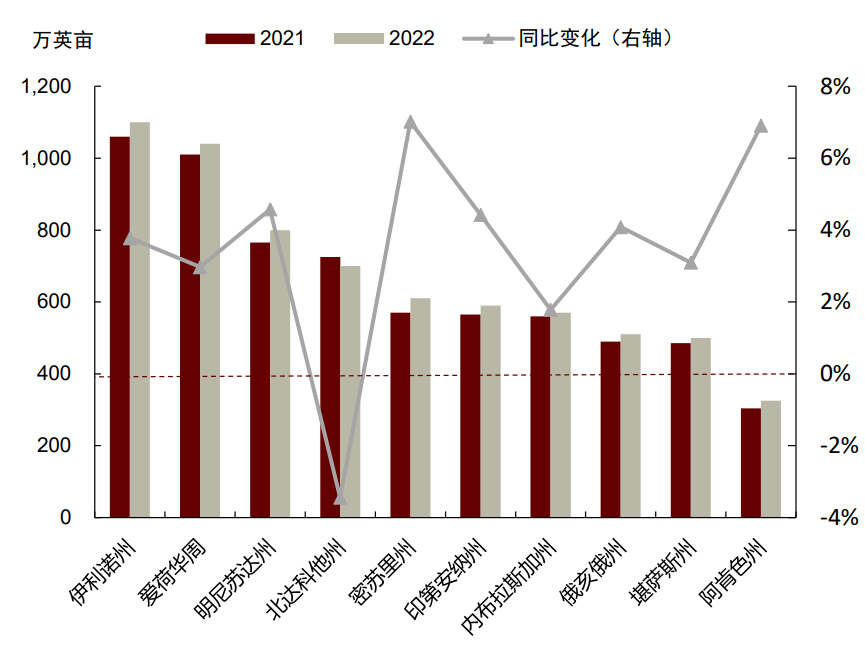

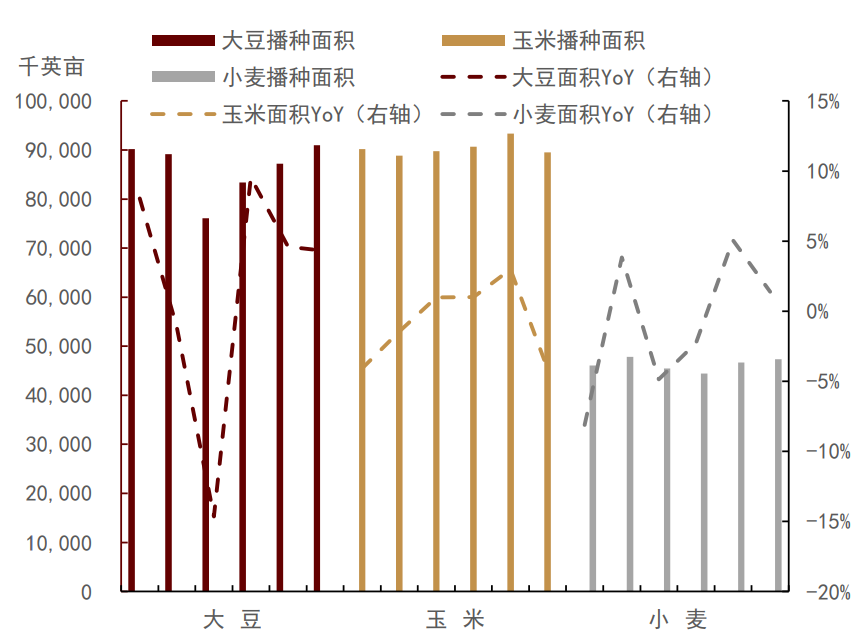

美豆种植面积超预期上调,美玉米种植明显下滑,小麦种植面积预期稳中略增。据USDA3月底发布的种植意向报告,2022/23年度美豆种植面积预估达到9095.5万英亩,较2021/22年度的8719.5万英亩高出4.31%,也高出历史最高水平(2017/18年度9016.2万英亩)。分州来看,全美共有29个州种植大豆,东南部地区面积增幅最大。其中,有22个州大豆种植面积较上年度有所增加,德克萨斯、乔治亚和阿拉巴马增幅分别达到45%、21%和19%。排名前十的主产州中,仅有北达科塔州种植面积略有下降,但仍保持在700万英亩以上高位。伊利诺伊、爱荷华和明尼苏达(前三名)种植面积分别达到1100万英亩(+4%)、1040万英亩(+3%)和800万英亩(5%)。与此同时,玉米种植面积一定程度上被大豆挤占,种植面积明显下滑。USDA3月预计2022/23年度美国玉米种植面积预期为8949万英亩,较2021/22年度的9335.7万英亩下降4.14%,也明显低于在今年2月USDA展望论坛的公布数值(9200万英亩)。小麦播种面积稳中略增,我们预计全年(春小麦+冬小麦)达到4735.1万英亩,较上年度小幅增加1.39%。

图表: 美豆预估播种面积与定产面积对比

资料来源:USDA,中金公司研究部

图表: 2022/23年度美国各州大豆预期种植面积

资料来源:USDA,中金公司研究部

图表: 近五年美国主要农作物播种面积变化

资料来源:USDA,中金公司研究部

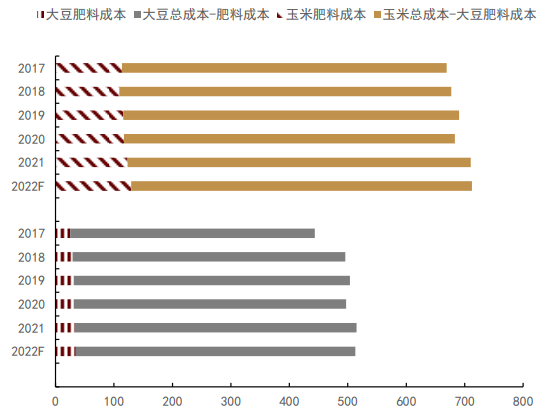

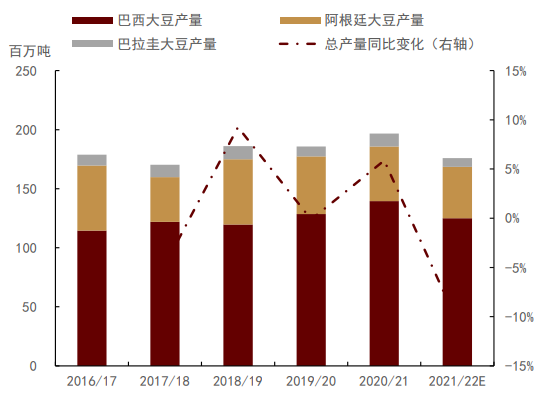

我们认为,化肥价格的快速攀升带来不同品种间种植成本的变化,是造成大豆种植面积上涨的重要原因。具体来看,受化肥价格大幅影响,新季大豆种植成本或明显低于玉米。据USDA公布的大豆生产成本收益表,美豆、美玉米生产成本由运营成本与分摊成本两大部分组成(运营成本主要包含:肥料、种子、农药等直接成本;分摊成本主要包含:劳动力、土地成本、税收以及保险等间接成本)。通过对美国大豆、玉米成本收益情况的分析(2017-2021年,五年均值),我们发现,玉米肥料成本约是大豆的4倍左右(玉米115.72美元/英亩,大豆29.98美元/英亩),大豆的肥料成本占总成本比例约为6.08%,而玉米占比则达到16.86%。可以明显看出,大豆相较于玉米,化肥价格上涨对于总种植成本的影响相对较小。据USDA预计,2022/23年度美豆、美玉米种植成本或分别为513.03美元/英亩和712.33美元/英亩,分别较上年变化-0.34%和+0.28%,从估算结果来看,大豆在种植成本上优势较为明显。另外,南美大豆减产逐步兑现,美豆农对于新季大豆价格和销售前景持乐观态度。具体来看,截至3月底,南马托格罗索、巴拉那和南里奥格兰德三个州总产量预估为3204万吨,较上年的5147万吨减少1943万吨,减幅达37.75%。三州产量同比分别下降20.68%、40.97%和45.96%。据USDA3月数据,巴西、阿根廷和巴拉圭三国的大豆总产量预期已连续下调至1.76亿吨,较2020/21年度降幅已超过10%。

图表: 美豆、美玉米化肥成本对比

资料来源:USDA,中金公司研究部

图表: 南美大豆产量变化

资料来源:USDA,中金公司研究部

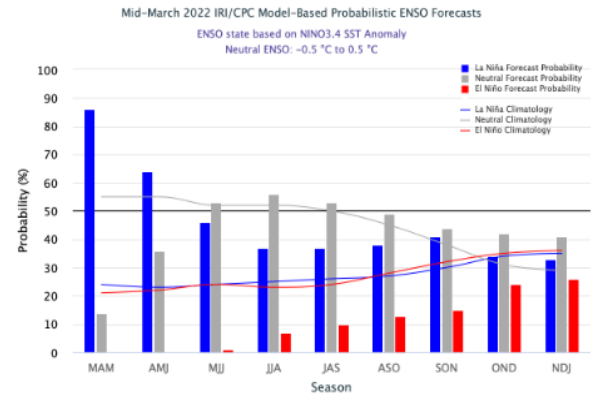

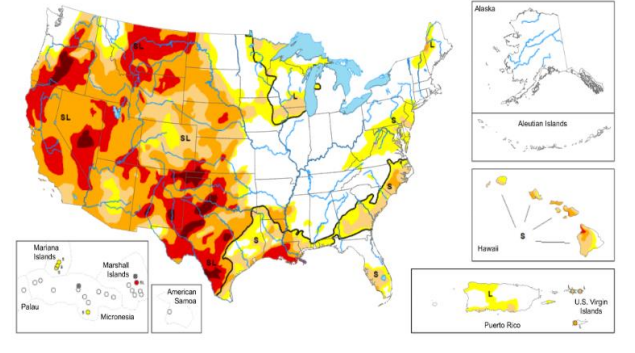

另外,4-6月拉尼娜气候影响仍在持续,主产区干旱天气或对美豆、美玉米单产形成扰动,价格波动或有所加剧。据美国3月31日干旱监测报告,虽然3月底美国中西部和南部部分地区降雨增加,干旱情况略有改善,但是仍不足以缓解该地区长期干旱状况。南部德克萨斯州西部和南部以及俄克拉荷马州狭长地带的干旱情况仍在恶化。我们认为,当前在南美大豆减产的背景下,美豆产量容错率较低,天气因素将是整个美国作物生长季的交易题材,价格波动或进一步加剧。

图表: 拉尼娜气候发生概率预测

资料来源:IRI,中金公司研究部

图表: 美国干旱情况监测

资料来源:NOAA,中金公司研究部

国内方面:疫情冲击对吉林省备耕影响有限,但种植成本大幅上涨,或从成本端抬升新季粮食开秤价格

吉林省是我国重要的粮食主产省份,2021年吉林省粮食人均商品量全国第一、人均调出量全国第一、粮食总产量全国第五。2021年吉林省粮食总产量首次达到807.84亿斤,较上年增加47.24亿斤,净增量居全国第二位。粮食单产941.3斤/亩,较上年增加48.7斤/亩,超过全国平均单产水平21.6%。同时,吉林省所处的地理维度被誉为“世界玉米黄金带”,玉米产量占全省粮食产量的78%,占全国玉米总产的约11%,随着我国玉米临储库存出清,供需紧平衡的局势下,吉林省玉米春播将直接对我国玉米供需产生较大影响。

受近期交通物流管控影响,吉林省春播备耕受到一定阻碍。具体来看,一是春耕农民返乡务农,存在一定限制。农村年轻劳动力会在非务农时间进程务工,在春播与秋收时返乡务农。近期由于地方性的防控封锁,返乡人员流动出现一定限制[1],这或对秸秆处理,翻地,备垄等备耕事宜造成一定延误;二是疫情防控期间,农民购买农资和农资车辆进村都存在一定困难[2];三是春节后农民玉米卖粮回款出现不及时的问题,由于粮食经纪人收购遇阻,同时粮食集港物流受限,导致农民春耕回款存在一定资金压力,这对于买种子化肥、租用农机等方面带来一定负面影响。当前,在有效的政策调控下,吉林省春耕问题已得到及时解决,并未影响春播进度。据吉林省农业厅发布,截至4月3日,全省备春耕种子到户到位率91.17%,化肥到户到位率73.99%,与近年同期平均数据相比,种子略快,化肥基本持平。吉林省水稻育秧一般从4月中旬开始,从目前掌握的情况看,有早育秧习惯的农户没有受到影响。

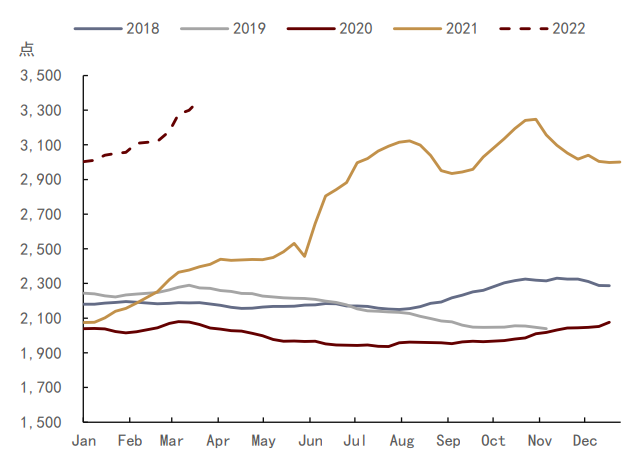

另外,我们注意到,今年我国粮食主产区种粮成本上涨明显,或从成本端抬升新粮开秤价格。黑龙江省绥化市绥棱县农业农村局表示,由于2021年粮食产量高、价格好,农民种粮收益可观,因此为今年的土地流转费上涨奠定了基础[1]。2021年,旱田每公顷(一垧地=15亩)流转费用在8000元左右,今年价格快速攀升到1.2万元以上,涨幅达到50%。同样,化肥、柴油价格也快速上涨。截至3月底,化肥综合批发价指数达到3360点,较去年同期涨幅超过40%。其中,尿素价格指数达到2910点,同比增加约38%。据绥化市绥棱县克音河乡九井现代农机合作社反映,去年大型农机所用柴油每吨约4830元,今年已涨到每吨8100元,仅此一项合作社增加成本23万元。

图表: 我国化肥价格指数

资料来源:万得资讯,中金公司研究部

图表: 中国柴油批发价格指数

资料来源:万得资讯,中金公司研究部

(文章来源:中金点睛)

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.万亿市场大消息!场外期权迎来扩容窗口?容量最多可提升80%如何影响A股?这类券商或最受益

- 2.50etf期权分仓软件操作是不是实盘交易

- 3.50etf期权时间价值?50ETF期权时间价值为什么重要?

- 4.场外期权交易商增至41家!场外衍生品规模近1.5万亿元

- 5.中证协发布场外期权管理办法场外期权挂钩个股标的范围扩大

- 6.“最赚钱业务”恢复高增长!场外期权增速超五成,华泰稳居榜首,中信建投增长最快,集中度快速下滑

- 7.50etf期权自己能开户吗?50ETF期权怎么交易?

- 8.场外期权和一般期权的实质性不同在哪?

- 9.熬过50天,四大星座财源滚滚而来,学业大获丰收,禄星化禄

- 10.50ETF期权对投资者有哪些影响?