使用“扫一扫”即可将网页分享至朋友圈。

正太的凝望 | 利率期权与利率模型

2022-05-29 23:29:51 来源:巴菲期权网

来源:Walker的实验室

作者:StochasticWalker

国内第一批利率期权在3月23日上市了。期间参加了一些调研和讨论,也被问过很多问题。其中不少也是我当初问过自己的。

大概在2008年冬天,具体日期记不清了,应该金融危机最恐怖的那段时间,作为独立第三方,我们到花旗总部,对他们的模型进行审阅和质疑。

作为专门学过Duffie老师课程的毕业生,我分到了不那么友好的利率部分。

现在都记得,花旗的联系人丢过来一封带着几百篇模型文档的邮件,正文只有一句话:

Happy Reading。

看着他嘴角诡谲的笑容,我感觉大事不妙。

接下来的两年,差不多每天都在拷问自己:这一个个的模型,长得还挺像,他们都是用来干嘛的?

做过很多年模型和交易之后,我好像慢慢找到了一些答案。

这里整理了一些过去的思考,给十二年前的自己做一个解答。

也把在know your weapon里挖的坑填上,聊完利率品,这个主题就凑齐了。

利率上下限

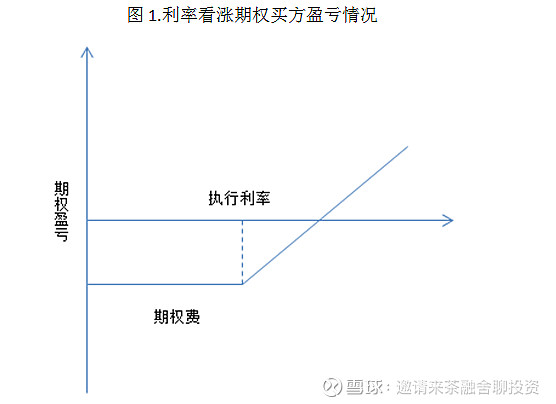

利率上限是一串利率看涨期权的组合,利率下限是一串利率看跌期权的组合。期权的基础资产可以是各种浮动利率,目前产品是挂钩1y LPR或者5y LPR。

利率上限的买方有权在约定期限内,要求卖方每季度支付LPR超出执行利率的部分。利率下限的买方有权在约定期限内,要求卖方每季度支付LPR低于执行利率的部分。

购买利率上限或利率下限可以避免LPR利率向不利于自己的方向变动时造成的损失。利率上限的买家可以避免利率上行造成损失,而利率下限的买家可以避免利率走低给自己造成的损失。利率上限与利率下限实际上是一系列期权,它可以在多个时间段给投资者提供保护。下面是利率上限与利率下限的一些常见用法:

如果企业有挂钩LPR的浮动债务,那么为了避免利率上升造成负债成本的上升,企业可以购买挂钩LPR的利率上限;

如果银行有大量挂钩LPR的房贷等资产,那么为了避免利率下降造成资产收入的下降,银行可以购买挂钩LPR的利率下限;

如果投资经理持有一笔挂钩LPR的浮息债,并且他认为债券到期前LPR不会有继续上升的风险,那么他可以卖出LPR的利率上限,收取期权费。如果到期前LPR确实没有升破利率上限的执行利率,那么收取的期权费可以提升组合的整体收益。

互换期权

与利率上下限不同,互换期权是一个期权,而不是一串期权。期权挂钩的也不再是LPR,而是LPR IRS。互换期权分为两类:固定利率收取方互换期权(有时也被称为看跌期权)的持有者有权在利率互换中收取固定利率(支付浮动利率);固定利率支付方互换期权(有时也被称为看涨期权)的持有者有权利在利率互换中支付固定利率(收取浮动利率)。

这里的“收取方”和“支付方”指的是从固定利率的角度看。由于境内外对IRS涨跌的叫法相反,因此对互换看涨看跌期权的叫法也是反的。这里推荐使用收取方/支付方。

互换看涨期权的买方有权在约定时间与卖方进入一笔IRS交易,在交易内支付约定的固定利率。互换看跌期权的买方有权在约定时间与卖方进入一笔IRS交易,在交易内收取固定利率。

购买互换期权可以避免IRS利率向不利于自己的方向变动时造成的损失。互换看涨期权的买家可以避免IRS利率上行造成损失,而互换看跌期权的买家可以避免利率走低给自己造成的损失。下面是互换期权的一些常见用法:

如果银行有固定利率房贷资产,担忧在接下来一段时间利率可能大幅下行,从而触发客户提前还款,导致他遭受在更低的利率水平再投资的风险。那么银行可以买入互换看跌期权来对冲这个风险;

如果企业计划在几个月后发债,但是担心到时候利率会大幅上升,那么可以买入看涨期权,提前把发债成本控制在固定的利率水平之下;

如果投资者认为未来一段时间收益率会大幅上行,但是担心使用利率互换或者国债期货押注会被短期波动打到止损,那么可以买入互换看涨期权。这样即使判断失误,期权买方仅损失期权费,而不会承担更大的损失;

如果一个投资者可以预见风险时点,但是无法预计事件结果,例如在重要经济数据发布时,可以预见数据会对市场有较大冲击,但是无法预测是好于预期还是差于预期。那么可以同时买入互换看涨期权和看跌期权,搏取市场往任一方向波动带来的收益。

利率上下限与互换期权的差异

利率上下限和互换期权是市场上最常见的两种期权,都可以用来管理利率风险。但是两者的差异也使他们流行的市场不同。

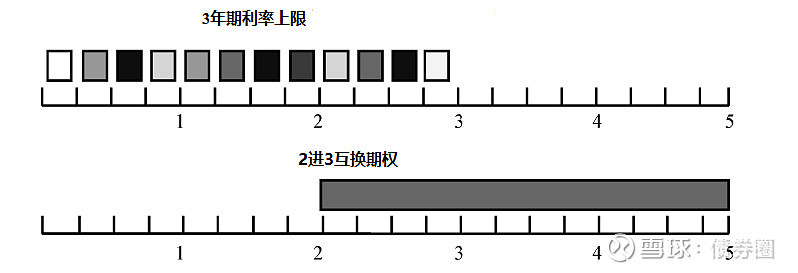

利率上限买的是一串期权。例如,挂钩LPR的3年期利率上限买的是12个期权。每一个期权为对应重置日的LPR的上涨提供保护。其中一个重置日的LPR太低导致不行权,并不影响下一个重置日的期权是否执行。

而互换期权买的是一个单一的期权。例如,挂钩LPR IRS的2进3互换期权可以保护买方免受2年后起息的一个3年期IRS的远期利率上涨导致的损失。这个期权2年后到期,并且只能在这一个时点选择是否执行。

互换的固定利率是一串远期利率的某种加权平均值,互换本质上是一串利率的组合。因此我们可以这么理解,互换期权是利率组合的期权,而利率上下限是利率期权的组合。

图1. 利率上下限和互换期权示意图

选择哪一种期权更合适,取决于使用者的实际需求。由于金融企业和非金融企业的会计制度不同,两者在利率风险管理工具的选择上也非常不同。

对于非金融企业,利率风险并不是核心问题,因此会计准则要求资产和负债采用历史成本法记账,企业并不关心久期风险。所以从企业的角度讲,浮动利率带来的负债现金流波动直接影响损益表,才是真正的风险。利率上下限这种一串期权能非常好的解决负债利息波动,是企业管理负债财务成本的利器。

对于金融机构,利率风险是最重要的风险之一,因此会计准则要求很多资产和负债采用盯市市值法记账。所以从金融企业的角度讲,收益率变动带来的盯市市值损益(也就是久期风险带来的损益)才是影响损益表更大的因素,才是真正的风险。互换期权的基础资产是久期较长的利率互换,可以非常有效的管理资产负债表的久期风险,因此金融机构更习惯使用互换期权管理利率风险。

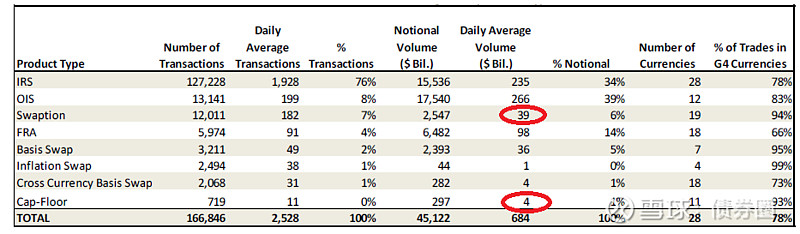

由于金融机构对利率风险的管理更频繁和机动,所以互换期权的交易量远超利率上下限。下图是美元市场衍生品统计。互换期权每日成交390亿美元,利率上下限每日成交40亿美元。

图2. 美联储统计的2012年互换期权和上下限每日成交量(单位:十亿美元)

利率衍生品规模与利率市场化进程

LPR期权推出半年来,很多金融机构进行了积极的报价与交易。目前在市场发展的一个初期阶段,成交规模还不大。其中一些原因包括:

挂钩LPR的贷款没有二级市场,LPR不可交易;

LPR利率调整频率低、价格不连续、推出期限短,模型假设较难;

LPR IRS的流动性也不好,很难用作基础资产复制期权;

暂时没有中央清算,各家机构的衍生品授信不多,影响寻找对手方等。

这些问题相对容易解决(例如推出挂钩Repo IRS的期权、建立中央对手方等),一个更深层的限制利率衍生品市场规模的原因是我们目前还没有太多交易利率风险的需求。

利率风险的本质是久期风险。在利率风险交易活跃的美国市场,衍生品需求来自庞大的客盘。

为了进行长期项目投资,美国企业喜欢发行5年以上期限的债券。根据实体行业统计,其中超过50%的企业债券发行后,会根据投资者的喜好,立刻通过利率互换将固定利率换为浮动利率,或者将浮动利率换为固定利率。这带来了利率互换的客盘需求。

做了互换的发行人还想着利率向不利方向变动时,有结束利率互换的权力;没有做互换的发行人也想着利率向有利方向变动时,有以发行时就确定好的固定利率开始互换的权力。这带来了互换期权的客盘需求。

庞大的房贷市场也带来了衍生品需求。美国房贷以30年期固定利率贷款为主。为了争夺客户,银行还允许免罚金提前还款:如果之后利率上涨,客户享受30年期低利率贷款,如果之后利率下跌,客户可以申请低利率新贷款,偿还原来的高利率贷款。

银行为了对冲这种早偿风险,也需要购买大量互换期权。这都是衍生品的天然需求。

比对国内,虽然固收市场规模很大,但无论贷款还是债券期限都较短。即使长期贷款,也是挂钩贷款基准利率,本质上是浮息贷款。比如房贷,虽然期限很长,但挂钩贷款基准利率后,久期与负债端相差不大,银行没有交易久期缺口的需求。

一个例子来直观地说明:国内房贷利率目前在5%左右,并且挂钩贷款基准或者LPR每年调整。银行负债成本极少可能超过房贷利率。即使短时间超过,抗一抗就过去了。但美国银行业面对的情景就残暴多了:30年固息房贷目前在3.05%附近,30年间如果遇到通胀,负债成本很容易超过房贷利率。如果不用衍生品管理久期缺口,抗一抗,银行就过去了。

这样做,金融体系确实没有大规模利率风险,但借款人承担了不该承担的现金流波动风险。企业和个人肯定有长期固息贷款需求,尤其是带早偿权的固息贷款。有了长期贷款,企业投资长期项目,才能避免资金链断裂风险。

在资产负债表上,短期的只能叫资金,长期的才能叫资本。

但是金融机构愿不愿意提供久期风险管理的服务,还要看利率市场化进程。

美国市场是由几十万亿美元规模的共同基金、养老金、保险公司等长期投资者,通过利率衍生品承接了庞大的久期敞口。

说到底,衍生品只是作为资源配置的一个工具。就像超市里的摊贩,从农场买来整牛,切成牛腱、牛腩、肉眼出售。让消费者可以自由选择部位,不至于每次都买整头牛。但如果就没人爱吃肉,确实摊贩的刀工好不好没有讨论的价值。

所以最根本的,还是要积极培养国内市场承担和管理久期风险的长期投资者。

利率期权定价:什么是定价?

在讨论期权定价问题之前,我们先聊一下什么是“定价”。因为定价和定价模型是最常被误解的金融理论。

定价是比估值(valuation)窄的多的概念,是pricing的翻译(学术上叫asset pricing),特指在无风险套利理论下,通过测算基础资产复制衍生品的成本,来确定衍生品价格的过程。

我们平时见到的所有衍生品(甚至一些原生品,比如债券)模型,都是用来且只能用来测算生产商(也被称为做市商)复制衍生品的成本的。这些模型只对做市商有意义,对期权的消费者(即不动态delta对冲的投资者),几乎没有意义。

就像只有汽车生产商才会在意如何控制生产成本,消费者关心的其实是汽车的价格,以及给汽车带来的使用价值。你即使详细地了解了生产成本,也不会自己去造一辆车。

所以期权消费者不要被复杂的公式吓到,模型只是做市商测算生产成本的工具,并不能为你提供衍生品的使用价值。因为如果你不做每日delta对冲,即使你能算出theta值,你也会发现每天的theta相加没有任何意义(因为delta的变动导致每天的theta不具连续性和可比性)。研究定价模型不仅是徒劳的,可能还会误导你的投资决策。

消费者要做的是根据对市场走向的观点,判断需不需要一个期权。然后找几家熟悉的做市商询价,选报价最好的成交就行。

做市商才需要关心定价模型。

利率期权定价模型的演化:从对数正态到正态

1973年Black Scholes的股票期权定价理论发表后,业界和学术界开始不断尝试将它扩展到其他领域,尤其是利率市场。

起初,市场直接硬套Black Scholes模型,假设债券价格符合对数正态分布,强行为债券期权定价。这种方法开始很流行,可一段时间之后人们发现,债券与股票不同。随着到期日临近,债券价格会趋近面值,波动率大幅衰减,这跟Black Scholes模型的假设差的太远。

当时,商品价格的季节性变化也对商品期权的定价带来了很大挑战。为此,Black在1976年发表了《The pricing of commodity contracts》,即Black 76模型。改模型放弃了商品现货的视角,转而使用商品的远期(或者期货)作为期权的基础资产,从而绕开了季节因素。

利率市场很快借鉴了这个方案:干脆就把远期收益率当作基础资产,假设服从对数正态分布。

(虽然债券和互换分属不同曲线,但模型角度无本质区别,为了简洁,下文不再区分)

这种做法的优势是,收益率的波动确实比较稳定,不再有波动率衰减问题。但这也带来了新问题:Black Scholes或者Black 76模型之所以成立,是可以使用基础资产动态复制期权损益。可收益率本身不可交易,不满足当作基础资产的条件。这个方案让学术界很不满意。

但务实的业界并不挑剔,因为交易员发现这种模型的对冲效果相当好。

随后,对数正态分布假设同样被广泛应用在了利率上下限和互换期权的定价中(定价公式见《利率互换及其他衍生品》,人民大学出版社,90页、110页)。如图1下部所示,2进3的互换期权的基础资产其实是2年后开始的一个3年期互换。

就像鸟不懂空气动力学,但依旧可以飞。后来人们发现,交易员的直觉是对的。Anthony Neuberger在1990年的《Pricing Swap Options using the forward swap market》一文中,严格地证明了,如果把远期利率互换(或者远期债券)当作基础资产,确实可以像Black模型假设的那样复制期权的损益。

这里,期权的基础资产(远期互换)取代现金成为计价单位(Numeraire)。从现金计价转变为基础资产计价的过程,就是所谓的测度变换。测度变换极大地简化了固收产品定价的复杂度,推动了利率模型在90年代的飞跃发展。

但幸福的日子总是短暂的。

就像87年的股灾之于股票期权市场,1998年俄罗斯国债违约导致利率期权市场出现了严重的波动率偏斜(Volatility Skew)。

早在1994年前后,日元利率快速走低,短期限利率上限出现显著的波动率偏斜。到1998年俄罗斯国债违约导致LCTM破产后,严重冲击了美元利率市场,波动率偏斜此后成为常态。

波动率偏斜是交易员为了应对波动率不是常数,而对Black模型进行的修正(技术讨论见:1987黑色星期一:波动率曲面的崛起)。

这说明交易员已经不再信任波动率是常数,并开始审视利率符合对数正态分布的假设。

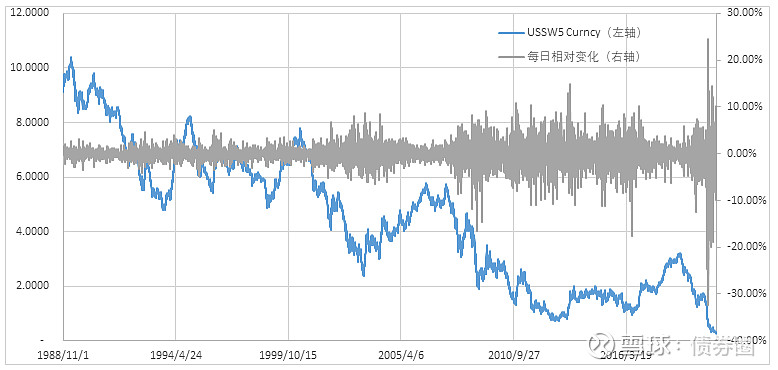

图3展示了1988年11月至今5年期美元LIBOR IRS的走势和每日利率相对变化(当日利率与前日利率之差除以前日利率)。如果利率符合对数正态分布,那么每日利率相对变化应该比较恒定,而不会出现图中所示的,90年代初利率在高位时波动较小,而在90年代后期利率在低位时波动较大的现象。

图3. 美元5y LIBOR IRS走势与其每日相对变动(利率变动/前一日利率水平)

90年代之后,业界开发了大量模型处理波动率偏斜问题。但是为了方便,市场依然坚持用Black模型进行报价,只是做市商进行对冲管理的时候使用复杂模型。其中比较优秀的代表可以参考2002年Patrick Hagan的SABR模型。

但08年之后,欧美多国家利率跌到0附近,甚至出现负数。由于Black模型里利率不可能出现负数,市场开始转向使用正态模型进行报价。

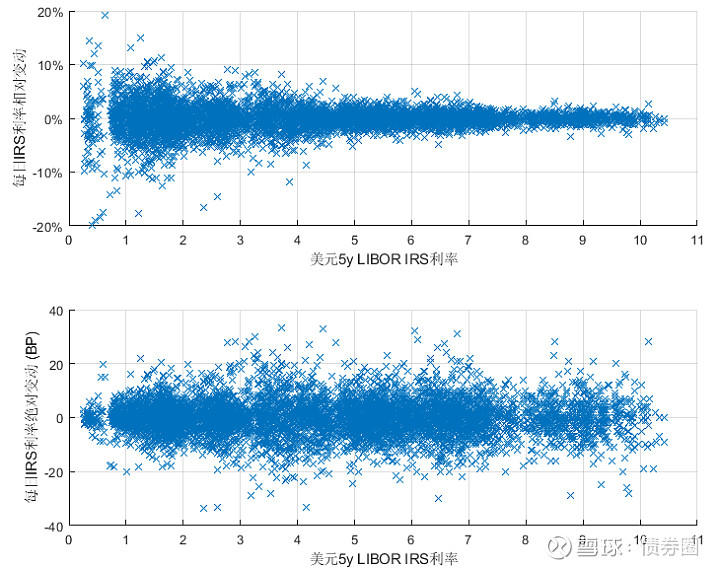

正态(Normal)模型与Black模型没有特别大的区别,只是假设利率服从正态分布,而不是对数正态分布。图4绘制了1988年至今美元5年期LIBOR IRS每天的利率水平与变动(上图是相对变动,即每日变动除以利率,下图是绝对变动,即每日变动)。

可以明显看出,如果使用对数正态分布(上图),确实每日变动不稳定,当利率较高时,每日相对变动很窄,而利率较低时,相对变动很大。如果使用正态分布(下图),无论利率高低,每日的利率变动都比较稳定。

图4. 1988至2020年美元5年期LIBOR IRS与它的每日波动(上相对变动,下绝对变动)

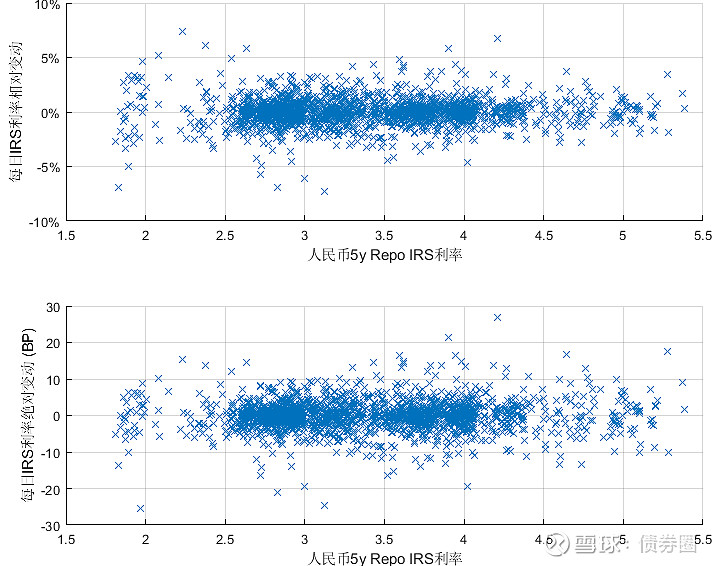

由于LPR IRS的历史比较短,流动性也不好,我们使用了5y Repo IRS对国内利率进行实证分析。由于国内利率在2012年到2020年之间处在2%到5.5%之间,高点和低点相差不大,因此无论相对变动(上图)还是绝对变动(下图),差异并不明显(但仍有一些差异)。但考虑到未来潜在的情景,市场选择使用正态模型进行报价是非常合理的。(正态模型定价公式见《利率互换及其他衍生品》,124页、346页)

图5. 2012至2020人民币5年期Repo IRS与它的每日波动(上相对变动,下绝对变动)

虽然当时人们没有意识到,由于债券价格与收益率近似的指数关系,最初假设(远期)债券价格符合对数正态分布,本质上等效于假设债券收益率符合正态分布。

回到Hagan的SABR模型,其实Black或者Normal模型都是SABR模型的特例。如果把波动率的波动率参数设为0,beta设为1,SABR模型就会坍塌成Black模型;如果把波动率的波动率参数设为0,beta设为0,SABR模型就会坍塌成Normal模型。交易员可以自由在0到1的区间内选择利率更接近正态模型还是对数正态模型。

目前LPR期权确实有一些特殊性,比如利率变动不连续,这对利率上限带来的挑战比较大,但是互换期权的基础资产是IRS,所以对这个问题不敏感。并且,做市商通常每天只做一次对冲,即使基础资产价格是连续的,如果观察不连续,也会出现价格跳动(jump)。再加上合适的skew,也可以近似模拟LPR的跳变。

虽然后来Black/Normal模型在流动性好的市场已经退化成报价工具,但在考量到当前LPR期权市场报价的宽度和交易量,正态模型仍然是很好地风险管理工具。

寻找大一统的圣杯:利率曲线模型

80年代中期,随着利率期权的普及,企业为了管理负债成本,会购买大量利率上限;企业为了提高债券收益率吸引投资者,也会大量发行可赎回债,并卖出互换期权,对冲赎回权。

做市商突然意识到一个问题:自己手里积累了大量的利率上限空头和互换期权多头。

互换是利率的组合,互换期权是利率组合的期权。而利率上限是利率期权的组合。直觉告诉我们,互换期权和利率上下限之间必然存在着某种内在联系。

但Black/Normal模型完全不考虑这里的联系,每个期权都用不同计价单位(Numeraire),每个利率都活在自己的风险中性世界(测度空间)里,互相之间并不兼容。

导致的现实问题就是,Black/Normal模型无法给出利率上限期权与互换期权波动率的关系,这让持有多空组合的做市商暴漏在茫茫的相关性风险中。

此时,Black/Normal模型的另一个问题也开始显现。

90年代,随着利率期权流动性的提升,各式挂钩利率的奇异期权也不断涌现,被包装在债券里成为发行卖点。做市商需要使用利率上下限和互换期权对冲对冲奇异期权的vega敞口,这天然需要使用的模型能把利率上下限、互换期权、奇异期权统一在同一个框架下。

这是一个其他资产种类里从未遇到的挑战。

在股票、汇率等市场,现货和期货的相关性非常接近100%。模型只要描述股票价格一个点在时间轴的演进就足够了。

但不同期限的利率之间的相关性高到不能忽略,但又没高到100%。模型要描述的是一条曲线在时间轴上的演进关系。

商品期货虽然也有类似利率曲线的期限结构,但是好在只有独立的期货期权,而没有期货组合出来的商品互换的期权(有,但规模很小,市场懒得折腾了)。

而且,利率的波动率也高一个维度。股票市场只需要描述波动率曲面(vol surface)在时间轴的演进,而固收市场的期权除了期权期限外,还要考虑基础资产的期限这一维度,所以需要描述波动率立方(vol cube)在时间轴的演进。

所以,利率模型要比股票模型高整整两个维度。

几大因素都要求建立一个大一统模型:这个模型的自由度不宜太多,以方便快速计算和参数的稳定性;又不能太少,以免无法充分描述各期限利率之间的关系;这个模型要能够校准到利率曲线和利率上下限、互换期权,又能正确描述波动率立方的演进特征,以正确估算奇异期权的对冲系数。

第一次冲锋:单因子瞬时利率(one-factor short rate)模型

单因子瞬时利率模型的典型代表有1977年的Vasicek模型和1985年的CIR模型。

瞬时利率是指极小段时间对应的利率。瞬时利率模型试图通过瞬时利率随时间演进的过程来描述整条利率曲线的动态。而单因子瞬时利率模型试图用一个随机因子来驱动瞬时利率的波动。

使用尹藤引理,模型就能计算一个期限的债券对冲另外一个期限的债券的比例;也能计算一个债券对冲一个利率期权的比例;还能计算一个期限期权对冲另一个期限期权的比例。

在利率曲线模型框架下,债券和利率期权一样,都是利率的“衍生品”。

由于单因子模型只有一个不确定性因素,自由度小。仅能校准到少数利率产品(而不是整条曲线)和少数利率期权(而不是整个波动率立方)。

单一因子另一个问题是模型计算的各期限收益率相关性是100%,只能描述利率曲线平行移动的情景。

交易员都知道,久期中性债券组合的利率风险并不是0。曲线形态的变化也可以很妖娆。

这么努力做出这么简陋的模型,有用?

实证分析说:还行,可以凑合用。

即使相对价值交易者,也不得不承认,如此简单的单因子模型真能大致描绘利率曲线的变动。因为冥冥中确实有这样一个因子,也就是主成分分析里的第一主成分,驱动了80%以上的利率曲线变化。

用交易员的语言就是,基于利率曲线平行移动假设的久期中性管理就解决大部分问题了。

单一因子瞬时利率模型不能完美地校准到所有利率期权,甚至不能完美校准到利率曲线,但它的模型参数具有很好的经济学意义,可以让交易员直观地理解参数与曲线形态的关系。

瞬时利率模型从此开枝散叶。

1996年,Duffie在《A Yield Factor Model of Interest Rates》中把当时绝大多数模型都证明了一遍:在HJM之前,基本都是瞬时利率模型。

重装上阵:多因子瞬时利率(multi-factor short rate)模型

2000年,Francis Longstaff的一篇论文《如何扔掉十亿美元》,引起了业界和学术界激烈的争论。文章指出,根据当时百慕大式互换期权的交易量测算,由于单因子模型不能自由地描述曲线各种形态的变化,使用单因子模型管理百慕大式互换期权的机构,会因为无法判断曲线某些形态下的最优行权机会,白白错过数十亿美元。这篇文章的公开发表,最终导致整个行业转向多因子模型。

其实早在90年代初,一部分领先的业界机构已经意识到单因子模型的局限性,并进行了两个方向的改进:

一个方向的改进是为了完美拟合利率曲线,增加了一个瞬时利率的均值回归参数。这里的典型代表是1990年的Black Derman Toy模型和1990年的Hull White模型。

另一个方向的改进是增加了驱动瞬时利率的随机因子,出现了多个版本的双因子瞬时利率模型,比如Gaussian 2++,Hull White 2 Factor等。多因子模型给了曲线形态更大的自由度,避免了每年扔掉数十亿美元的尴尬。

但是,瞬时利率模型这种由点驱动曲线,最终实现曲线动态的做法存在天然缺陷。两个甚至多个因子依然无法给到曲线足够的自由度,除非因子多到一定数量,但这会极大限制业界应用。

现代战争:大一统的HJM框架

早在1987年,康奈尔大学的Heath,Jarrow和Morton就在工作论文《Bond pricing and the term structure of interest rates》给出了一种全新的描述利率曲线的方法论,即HJM框架。

之所以称为框架,是因为HJM并没有给出模型的具体函数形式,而是给出了利率曲线模型必须遵守的无套利条件。所有之前的无套利瞬时利率模型,其实都是HJM的特例。

HJM不再用几个抽象的因子来驱动利率曲线,而是直接对曲线上全部瞬时远期利率进行描述,并且证明在无套利模型下,瞬时远期利率的漂移项只由波动率和相关性参数决定。

但在文章发表后好几年,HJM仍然停留在学术层面。一个重要的原因是此前的模型,都可以使用偏微分方程解决,顶多配合一些有限差分法,都是硬核理工类专业出身的模型人员熟练掌握的技能。

但HJM使用了基于测度论的概率论作为数学语言。在当时只有少数高阶数学专业的人能读懂。

做个不恰当的比喻。普通理工类研究生,看HJM之前的模型就像读《唐诗三百首》。

每一行都那么熟悉、亲切,还押韵。即便不是句句都懂,但也能猜个大概。

意境,美。

但是看HJM,就像看《春秋左氏传》。

拿到后的第一句话就是:我擦,怎么断句?

倒也不是故弄玄虚。由于利率产品的高度复杂性,必须选取合适的计价单位(numeraire)进行测度变换后才能进行模型推导。也必须使用测度论下随机微分过程,才能把时间轴上的各种随机变量描述清楚。

但到了90年代,除了让人头疼的百慕大式互换期权外,包装在债券里的奇异期权规模也大到不可忽视。瞬时利率模型无法同时校准全曲线和全部普通期权的缺点,已经让奇异期权交易员无法容忍。

理论缺陷可以装作看不见,但影响损益绝对让业界抓狂。1993年,开始有机构动手实施HJM模型。

依照当时市场习惯,实施人员假设远期瞬时利率遵循对数正态分布,并会根据产品中浮动利率重置时点需要(而非预见了后来的理论发展)进行了离散化处理。原本无法校准到市场产品的瞬时远期利率,恰好被离散成了可以可以在市场直接观测的远期利率。

选取定期复利的银行存款作为计价单位,交易员第一次可以把所有的利率上下限和互换期权放到同一个测度空间定价,第一次可以在统一的框架下对奇异期权和普通期权对冲。

离散化HJM+波动率偏斜:LMM-SABR模型

1997年,花旗的Brace和新南威尔士大学的Gatarek、Musiela联合发表了论文《The Market Model of Interest Rate Dynamics》,文中证明了业界离散化处理后的HJM,仍然符合HJM的无套利曲线框架,从而确立了离散化HJM实施方案的理论正确。

离散化后,远期利率可以用市场上可以直接观测的远期赋值,完美拟合市场曲线不再是梦想。每个远期利率都可以看作一个因子,因此模型有足够的自由度校准到市场上波动率和相关性矩阵。所以BGM模型又被称为“市场模型”(LMM)。

使用可直接观测的利率作为变量,让交易员不用再去猜测模型参数的经济学意义,从而更方便表达自己的观点。交易员也有了更方便的工具,分析利率上下限与互换期权的内在联系。

但过多的自由度也降低了模型的稳定性。因此,实际使用中,会根据实证分析和拟合精度的需要,加入对波动率和相关性的函数形式,降低一部分自由度。

与最初的Black模型相比,LMM让每个远期利率在不同时间段向现在折现的时候,每隔一小段时间变化一个测度空间,从而能把所有产品的所有现金流放在一个框架下计量。

但所有的远期利率也都放弃了自己独立的测度空间,放弃了对数正态分布,放弃了马可夫属性,从而只能使用蒙特卡洛方法进行校准和定价,损失了极大的计算效率。

好在同一时期,蒙特卡洛方法也在收敛速度上取得了飞速进步,银行终于能在负担的起的算力成本下,放心使用市场模型了。

基于当时的历史背景,市场模型建设的时候采用的仍是当时流行的对数正态分布。但在98年后波动率偏斜愈发严重的时候,对数正态分布已经力不从心。

市场对多种随机波动率都进行过尝试。由于SABR优秀的实证表现,并且可以让交易员直观的在正态和对数正态之间进行混合,最终被选中,成功嫁接到利率远期的分布假设上,成为我们今天看到的LMM-SABR模型

选中,成功嫁接到利率远期的分布假设上,成为我们今天看到的LMM-SABR模型。

来自高斯的凝视

回望几十年来翻过的一座座山,模型变得越发复杂,也越难于实施。

面对布满一菜单的利率模型,要清醒的知道每个模型要解决的问题和不能解决的问题。

比如能够完美拟合利率曲线和波动率立方的LMM模型并不一定适合现券相对价值交易员。

期权交易员需要完美拟合利率曲线,才能计量delta对冲的敞口。但相对价值交易员会发现完美拟合的利率需求意味着没有交易机会。他要的模型是能更好的符合实证统计,指示被高估和低估的债券。

模型不是越复杂越好,要选择符合自己交易目的和市场发展阶段的工具。

END

“ETF期权网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱whsxe@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.万亿市场大消息!场外期权迎来扩容窗口?容量最多可提升80%如何影响A股?这类券商或最受益

- 2.50etf期权分仓软件操作是不是实盘交易

- 3.50etf期权时间价值?50ETF期权时间价值为什么重要?

- 4.场外期权交易商增至41家!场外衍生品规模近1.5万亿元

- 5.中证协发布场外期权管理办法场外期权挂钩个股标的范围扩大

- 6.“最赚钱业务”恢复高增长!场外期权增速超五成,华泰稳居榜首,中信建投增长最快,集中度快速下滑

- 7.50etf期权自己能开户吗?50ETF期权怎么交易?

- 8.场外期权和一般期权的实质性不同在哪?

- 9.熬过50天,四大星座财源滚滚而来,学业大获丰收,禄星化禄

- 10.50ETF期权对投资者有哪些影响?